Aggiornamento mercato mais - luglio 2025

Mais: dinamiche globali contrastanti tra raccolti record e preoccupazioni meteo

Prezzi in calo negli USA per prospettive di record produttivo, in UE i timori climatici sostengono le quotazioni

Nel mese di giugno, i prezzi internazionali del mais hanno continuato a mostrare segnali di debolezza. In media, rispetto a maggio, le quotazioni sono diminuite del 4,5% sul contratto principale della Borsa di Chicago (CME) e del 3% su quello di Euronext. Negli Stati Uniti, la dinamica ribassista è stata guidata principalmente dalle aspettative di un raccolto record per la campagna 2025/26, che lasciano presagire un’offerta abbondante nei prossimi mesi. In Europa, invece, il fattore più rilevante è stato l’apprezzamento dell’euro: il tasso di cambio con il dollaro è salito ulteriormente del 2,2% nel corso di giugno, raggiungendo i livelli più alti dalla fine del 2021. Un euro più forte tende a deprimere i prezzi interni, rendendo le importazioni meno costose.

Tuttavia, gli andamenti si sono differenziati nelle prime settimane di luglio. Se da un lato i prezzi statunitensi hanno continuato a calare, le piazze europee hanno mostrato un deciso rimbalzo: le quotazioni del mais sono salite del 6,5% su Euronext e del 4,4% sul contratto 103 della Borsa Merci di Bologna rispetto alla media di giugno. All’origine di questa inversione vi sono crescenti preoccupazioni per le condizioni meteorologiche nelle principali aree di produzione. In un contesto in cui le superfici coltivate sono già in calo, queste condizioni avverse alimentano timori sul potenziale produttivo per la prossima campagna, spingendo così le quotazioni verso l’alto.

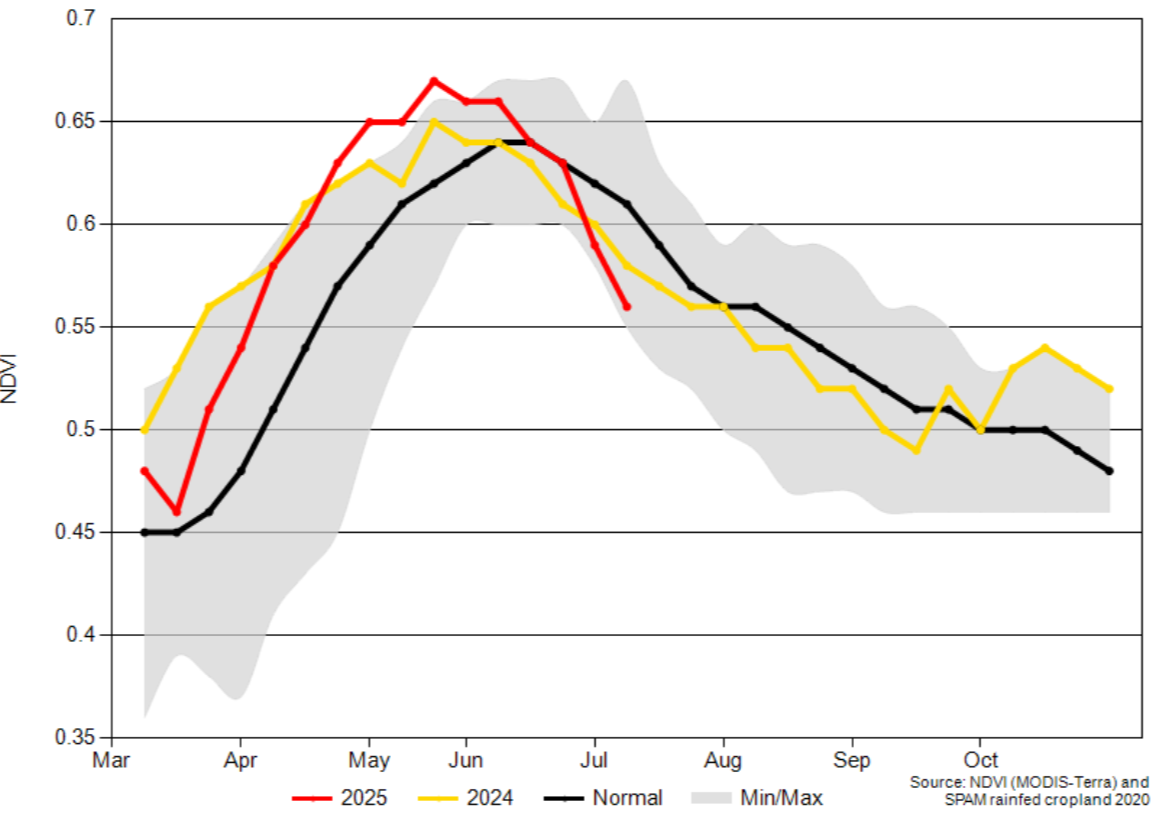

Per quanto riguarda i principali player del mercato, negli Stati Uniti, le esportazioni per la campagna 2024/25 sono state ulteriormente riviste al rialzo, raggiungendo quota 69,9 milioni di tonnellate: si tratta di un incremento del 20% rispetto alla scorsa campagna e di 2,5 milioni rispetto alla stima precedente. Il ritmo di export è particolarmente sostenuto: al 3 luglio, i volumi esportati risultavano superiori del 29% rispetto allo stesso periodo del 2023/24. Nonostante un taglio alla stima di consumo, la previsione di scorte finali è stata rivista a ribasso a 34 milioni di tonnellate (-24% rispetto al 2023/24). Guardando alla prossima campagna, il raccolto statunitense 2025/26 dovrebbe comunque attestarsi su livelli record, anche se leggermente inferiori rispetto alla previsione precedente (399 contro 402 milioni di tonnellate) a causa di minori superfici seminate. Le condizioni colturali risultano comunque migliori rispetto allo scorso anno, nonostante il 12% delle aree sia colpito da siccità. In Ucraina, invece, le esportazioni continuano a rallentare (-28% rispetto allo scorso anno). Per il 2025/26, le prospettive produttive sono più favorevoli: USDA prevede un incremento del raccolto a 30,5 milioni di tonnellate, il 14% in più rispetto al 2024/25, anche se ancora lontano dai livelli pre-conflitto. Le stime locali, tuttavia, restano più prudenti: il Ministero dell’Agricoltura ucraino prevede una produzione pari a 26 milioni di tonnellate, mentre la Commissione Europea stima 28,8 milioni, ovvero un +4% rispetto all’anno scorso, ma ancora un -10% rispetto alla media quinquennale. Per quanto riguarda l’Unione Europea, USDA ha confermato per ora una produzione di mais pari a 60 milioni di tonnellate per la campagna 2025/26, in lieve aumento rispetto al 2024/25 (+1,2%). Tuttavia, le condizioni climatiche stanno sollevando serie preoccupazioni: le alte temperature e la scarsità di precipitazioni stanno causando una carenza di umidità del suolo, con un impatto visibile sull’indice di vegetazione NDVI, che a livello europeo si sta avvicinando ai minimi storici (Figura 1). In Francia, ad esempio, le condizioni colturali attuali sono considerate le peggiori degli ultimi cinque anni. Anche in Italia la situazione è critica: le piogge abbondanti di inizio luglio hanno riportato l’umidità del suolo su livelli quasi eccessivi, come accaduto nel 2024, e anche l’indice di vegetazione NDVI si mantiene al di sotto della media storica.

Figura 1: Mais – Indice di vegetazione NDVI nelle aree coltivate a mais in Unione Europea

Fonte: USDA

Infine, in Brasile sia USDA che Conab hanno rivisto a rialzo la produzione 2024/25 a 132 milioni di tonnellate, la seconda più alta mai registrata, anche se la raccolta della safrinha risulta in ritardo rispetto alla media.

In sintesi, la pressione derivante dall’arrivo di un nuovo raccolto record potrà continuare a pesare sui prezzi statunitensi nei prossimi mesi, anche se limitata da una forte domanda estera. In Europa e in Italia, invece, le preoccupazioni per la prossima produzione continueranno a sostenere le quotazioni, lasciando poco spazio a ribassi fino all’effettivo arrivo del nuovo raccolto.