Aggiornamento mercato grano - luglio 2025

Frumenti: tra rimbalzo produttivo e sostegno indiretto dal mais

Sulle piazze italiane la spinta ribassista dell’arrivo del nuovo raccolto viene mitigata da fattori avversi

I mercati finanziari del frumento mostrano un andamento stabile tra giugno e le prime settimane di luglio: il SRW quotato su CME è salito in media dello 0,7%, mentre il milling wheat su Euronext ha perso circa il 2%. Sui mercati fisici, invece, l’apertura dei listini con i nuovi raccolti è avvenuta con un netto calo: in Italia, il frumento n.3 di AGER Bologna ha segnato -8% rispetto all’ultima quotazione del vecchio raccolto (-6% per il n.1).

Nonostante l’avvio in calo, nelle due settimane successive si è registrato un rimbalzo dei prezzi in Italia, in controtendenza rispetto alla fase di commercializzazione dei nuovi raccolti europei, attesi in netto recupero. L’impatto ribassista delle nuove disponibilità, evidente soprattutto sul mercato finanziario europeo, non si sta scaricando completamente sui listini dei principali Paesi importatori, con un allargamento degli spread rispetto ai futures Euronext. A sostenere i prezzi fisici contribuisce anche il mercato del mais, dove l’offerta limitata a fine campagna e le preoccupazioni per la siccità in Est Europa e Ucraina mantengono alta la tensione, riducendo la pressione al ribasso sul frumento.

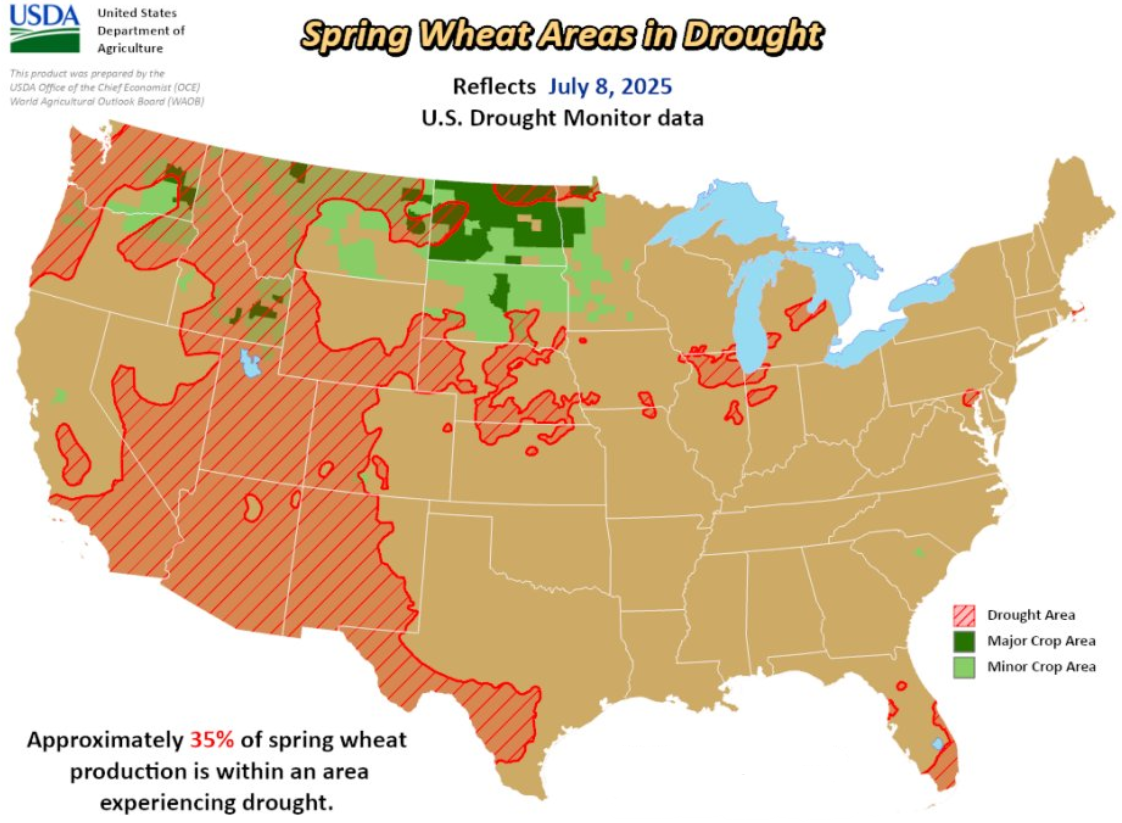

Negli Stati Uniti, la raccolta del frumento invernale è in corso, con rese leggermente inferiori alle attese. Le condizioni dei frumenti primaverili, la cui raccolta è ancora lontana, risultano in peggioramento a causa della siccità diffusa nelle aree produttive, portando incertezza sulla produzione futura (Figura 1). Intanto, le esportazioni USA per la nuova campagna 2025/26 stanno registrando un avvio molto dinamico, tanto che USDA ha rivisto al rialzo le previsioni di export, con una conseguente lieve riduzione del rapporto stock/utilizzi.

Figura 1: Frumento Primaverile – Aree in condizioni di siccità

Fonte: USDA

Per quanto riguarda la Russia, USDA conferma una produzione 2025/26 ben distante dai livelli record delle ultime due campagne, ma i timori di un netto calo sono al momento ridimensionati. La previsione è stata anzi rivista leggermente al rialzo (+0,5 Mio t), così come quella degli stock iniziali per via di minori esportazioni nel 2024/25, permettendo di alzare di 1 milione di tonnellate gli export 2025/26.

A bilanciare queste revisioni verso l’alto, vi sono state correzioni al ribasso per le previsioni di produzione ed export dell’Ucraina (-1 Mio t) e per la sola produzione del Canada. Nessuna variazione, invece, per l’Argentina, dove le semine per la nuova campagna sono ormai in fase conclusiva.

Sul fronte europeo, si conferma il rimbalzo produttivo atteso per il 2025/26. Tutte le principali fonti concordano in questa direzione, e anche USDA ha rivisto ulteriormente al rialzo la previsione. In Francia, dove circa un terzo del raccolto è stato già completato, le condizioni restano stabili: peggiori rispetto al 2023 e 2021, ma migliori rispetto al 2022 e al 2024.

In questo contesto di maggiore disponibilità di frumento, il principale fattore di sostegno ai prezzi è rappresentato ancora una volta dal mais. Le condizioni di siccità estese in Europa orientale e Ucraina pongono seri interrogativi sulla prossima produzione, mantenendo le quotazioni elevate e limitando il potenziale ribassista del frumento.

Per quanto riguarda il frumento duro, in Italia le prime quotazioni del nuovo raccolto hanno avuto un andamento altalenante: il fino quotato su Bologna ha aperto in aumento di 5 €/t rispetto all’ultima seduta del vecchio raccolto, per poi registrare cali nelle prime settimane di luglio che hanno riportato i prezzi agli stessi livelli di fine 2024/25. Su Foggia l’andamento è stato simile, ma i ribassi più che proporzionali hanno portato il prezzo 5 €/t al di sotto dell’ultima quotazione della scorsa campagna.

A portare questa volatilità sono due principali fattori che si contrappongono. Da un lato i ribassi sono spinti dalla maggiore produzione europea: secondo gli ultimi dati della Commissione il raccolto 2025/26 raggiungerebbe 8 milioni di tonnellate, +11% rispetto alla scorsa campagna, grazie ad un aumento produttivo in Italia (+23%), in Francia (+4%) ed in Spagna (+15%). L’arrivo di un raccolto più abbondante sta portando ribassi nelle altre piazze europee: in Spagna, nelle prime settimane di luglio il prezzo del frumento duro a Siviglia è calato del 7% rispetto alla media di giugno, -5% in Francia a Port-La-Nouvelle.

Tuttavia in Italia, che è il principale paese importatore in UE, pesa l’incertezza sul futuro della produzione canadese. Tra fine giugno ed inizio luglio l’umidità del suolo ha continuato a peggiorare in Saskatchewan, con un impatto fortemente negativo sulle condizioni colturali: ad inizio luglio appena il 45% del duro era considerato in condizione buone o eccellenti, in netto calo rispetto al 93% dell’anno precedente. Se la situazione non dovesse migliorare, il rischio sarebbe che venga compromesso il potenziale produttivo, attualmente previsto da AAFC a 5,4 Mio t (già -7,5% rispetto al 2024/25). Questo potrebbe comportare ulteriori ondate di volatilità rialzista sui prezzi italiani, poiché nonostante il considerevole aumento produttivo l’Italia rimane un importatore di frumento duro.