Aggiornamento mercato grano - gennaio 2026

Frumenti: offerta abbondante e prime indicazioni sulle semine 2026/27

L’abbondanza dell’offerta limita la volatilità dei prezzi, mentre l’attenzione si sposta sulle prospettive relative ai raccolti 2026.

La campagna 2025/26 del frumento si conferma caratterizzata da un’elevata disponibilità di prodotto a livello globale, in un contesto di volatilità contenuta e prezzi che restano sotto pressione sui principali mercati finanziari. Tanto per il tenero quanto per il duro, l’abbondanza dell’offerta rappresenta l’elemento dominante dello scenario, mentre le tensioni sui mercati fisici risultano prevalentemente legate a fattori logistici.

Il mercato del frumento tenero appare improntato a una generalizzata stabilità, soprattutto in ambito europeo. Dopo il lieve calo registrato tra novembre e dicembre, le quotazioni del Milling wheat su Euronext stanno mostrando un moderato recupero nel corso del mese di gennaio, mentre i mercati fisici nazionali restano privi di variazioni significative e solo a metà gennaio hanno mostrato le prime variazioni da mesi. Anche al di fuori dell’UE, dall’area del Mar Nero agli Stati Uniti, non emergono segnali di discontinuità: le tendenze di medio termine rimangono debolmente ribassiste, coerentemente con l’abbondante disponibilità globale. L’offerta abbondante continua quindi a esercitare un effetto calmierante sui prezzi, limitando gli spazi di recupero sui mercati finanziari.

Dal lato della domanda, gli scambi internazionali mostrano un orientamento marcato verso l’origine statunitense, con vendite superiori allo scorso anno. Anche le esportazioni russe hanno ripreso slancio nell’ultimo trimestre del 2025, avvicinandosi ai record storici: la quota export fissata dal Governo per gli ultimi mesi di campagna riflette aspettative di vendite sostenute, pur senza introdurre elementi di restrizione rilevanti per il mercato. Più debole risulta invece il quadro delle esportazioni ucraine, penalizzate da difficoltà logistiche e da una domanda europea meno dinamica, anche a seguito della reintroduzione delle quote e dell’ampia disponibilità interna all’UE. Le esportazioni europee verso Paesi terzi risultano nel complesso meno competitive rispetto alle altre origini, frenate dalla forza dell’euro, contribuendo a uno scenario di recupero degli stock a fine campagna.

Sul piano dei mercati fisici, permangono tuttavia significative distorsioni locali. Nei Paesi importatori come Italia, le difficoltà logistiche continuano a sostenere le quotazioni rispetto ai riferimenti finanziari, mantenendo i prezzi del frumento di base su livelli di premio storicamente elevati rispetto ad Euronext.

Anche per il frumento duro lo scenario è improntato a una buona disponibilità di prodotto. Il Canada, principale esportatore mondiale, conferma una produzione 2025/26 particolarmente abbondante, superiore ai 7 milioni di tonnellate per la prima volta dal 2016, con un incremento delle scorte finali.

Parallelamente, UE e Nord Africa hanno beneficiato di produzioni elevate (+5% per l’UE), rafforzando il quadro di ampia disponibilità globale. La Turchia rappresenta un’eccezione parziale: a fronte di un raccolto in calo e di una domanda interna sostenuta, i prezzi restano elevati e poco competitivi per l’export, senza tuttavia modificare l’equilibrio complessivo del mercato.

L’ampia disponibilità di prodotto a livello globale a continua a mantenere i prezzi a minimi pluriennali. In particolare, le quotazioni canadesi hanno raggiunto i minimi dal 2019, portando i prezzi del CWAD2 importato ad Altamura allo stesso livello dei listini italiani, che pure si mantengono sui livelli più bassi delle ultime campagne (in media, nel 2025/26, -25% rispetto alla media delle 5 campagne precedenti). In Italia, è stata recentemente annunciata l’istituzione della Commissione Unica Nazionale per il frumento duro (CUN), che si propone di individuare un prezzo unico di riferimento per il frumento duro nazionale.

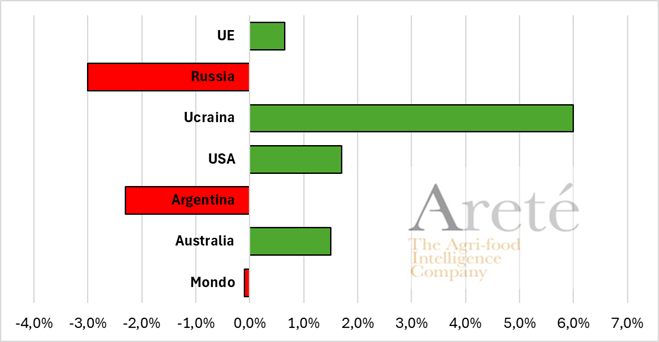

Guardando alla campagna 2026/27, le indicazioni preliminari sulle semine non evidenziano criticità rilevanti. Per il frumento tenero (Figura 1), le superfici risultano stabili o in lieve aumento in UE e Ucraina, mentre negli Stati Uniti il calo delle semine invernali appare inferiore alle attese e potrebbe essere compensato da un incremento delle semine primaverili. Spicca invece la prospettiva di un ulteriore calo delle semine in Russia. Rese più in linea con la media storica, dopo i livelli record registrati nel 2025 nei principali Paesi esportatori, potrebbero tradursi in un moderato calo produttivo, compensato tuttavia da scorte elevate.

Figura 1: Variazioni percentuali attese per le aree raccolte 2026 vs 2025 per il frumento tenero

Fonte: stime Areté per UE, Russia, Ucraina, USA; previsioni IGC per Mondo, Argentina, Australia

In Europa, le temperature autunnali miti hanno aumentato la vulnerabilità del frumento al freddo, ma la presenza di un manto nevoso esteso potrebbe offrire una protezione durante la fase di dormienza. Nell’area del Mar Nero, le condizioni climatiche restano da monitorare, in particolare per quanto riguarda l’impatto dell’attuale ondata di gelo. Per il frumento duro, le prime stime sulle superfici 2026/27 indicano una possibile contrazione in alcune aree europee, in particolare in Italia e Francia, a fronte di un ritorno delle rese verso valori più normali dopo l’annata eccezionale.