Aggiornamento mercato grano - maggio 2025

L'avvicinarsi dei raccolti dell'emisfero nord trasmette pressione ribassista alle quotazioni

Il rafforzamento dell’Euro sul Dollaro tra febbraio e maggio contribuisce ulteriormente ai cali di prezzo in UE

Dalla seconda settimana di aprile in avanti, tra le dinamiche commerciali e macroeconomiche innescate dagli annunci relativi alla guerra dei dazi e l'avvicinarsi dei raccolti di frumento tenero, le quotazioni internazionali del frumento tenero hanno consolidato un trend di discesa: -5% per il SRW quotato su CME, del -8% per il Milling Wheat di Euronext, del -1,5% per il frumento n.3 di AGER Bologna nell’ultimo mese. Nel comparto dei frumenti di forza sono stati registrati cali del -1,4% per il frumento n.1 di AGER, del -2,5% per il frumento austriaco di prima qualità (15% proteine), mentre spicca la tendenza di leggero rialzo (+2%) per il frumento primaverile di MGEX, sulla scorta di condizioni di siccità delle aree di coltivazione dell'HRS statunitense. Le quotazioni dell'area del Mar Nero risultano superiori alle quotazioni di Euronext, a testimonianza della difficoltà incontrate dalle esportazioni europee di frumento tenero.

Sul mercato europeo, pesano la ridotta attività di export verso Paesi terzi e la prospettiva di produzione europea 2025. Coerentemente con le proiezioni della Commissione UE, il Dipartimento dell’Agricoltura degli Stati Uniti proietta una produzione 2025/26 di frumento in UE in aumento del +11,4% rispetto alla campagna precedente, minori importazioni e maggiori esportazioni (+28%), per stock finali complessivamente in aumento del +4%.

Guardando agli altri principali produttori, le prime previsioni USDA per la campagna 2025/26 sono le seguenti: calo produttivo per gli Stati Uniti (-2,6%), Ucraina (-3,9%) ed Australia (-9%), compensato dagli aumenti produttivi, oltre che in UE, in Russia (+1,7%) e Canada (+3%). Complessivamente, la produzione globale è prevista aumentare del +1%, con un recupero dei volumi scambiati (+6%) grazie alla maggiore offerta in UE e Russia, i due principali esportatori globali di frumento tenero.

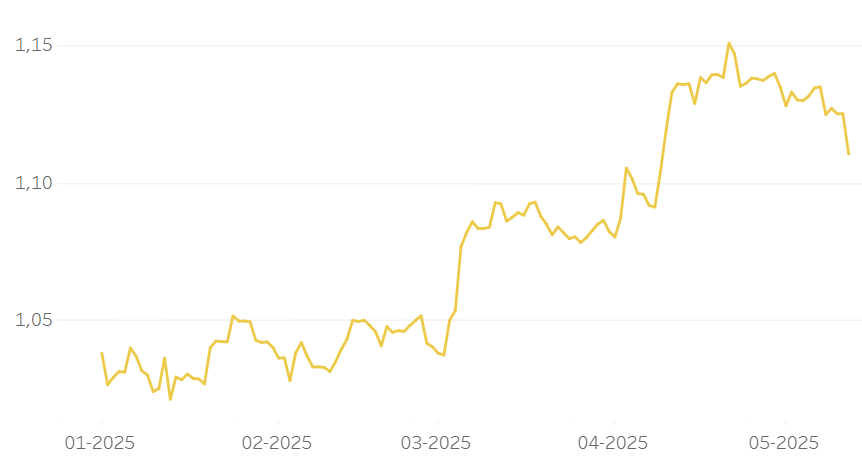

Anche per il frumento duro stanno dominando tendenze ribassiste: in media, in aprile rispetto a marzo, -3,9% su Bologna, -5,7% su Foggia e -2,9% su La Pallice. Il principale fattore ribassista rimane l'apprezzamento dell'euro rispetto al dollaro statunitense (Figura 1): tra marzo ed aprile il tasso di cambio è aumentato del 4,1%. Un euro più forte rende più economiche le importazioni, contrattualizzate in dollari, permettendo una discesa dei prezzi in euro.

Figura 1: Andamento del cambio Euro/USD da inizio 2025

Fonte: Elaborazioni Areté su dati XE

I raccolti di frumento a ciclo autunno-vernino dell'emisfero nord si stanno avvicinando senza che ci siano da segnalare situazioni di criticità particolari. Le situazioni maggiormente degne di monitoraggio riguardano la siccità che interessa le aree di coltivazione del frumento primaverile (tenero e duro) in Nord America, dove le semine procedono in netto anticipo rispetto al 2024/25: la prima settimana di maggio erano complete al 33% in Saskatchewan e al 59% in Alberta (rispetto al 20% ed al 47% di un anno fa), negli Stati Uniti al 44% in Nord Dakota ed al 40% in Montana (rispetto al 19% e 27%). La situazione meteorologica non è però ottimale: in Saskatchewan alcune zone presentano un'umidità del suolo sotto la media, e negli USA l'86% delle aree di coltivazione del frumento duro ed il 37% delle aree a frumento tenero primaverile è in condizioni di siccità. In Italia, causano qualche preoccupazione sul nuovo raccolto le previsioni di precipitazioni in Sud Italia, così come le recenti piogge nel Centro-Nord. In Francia invece, lo sviluppo colturale procede in linea con la media quinquennale, mentre le condizioni riportate sono migliori rispetto all'anno scorso.

Un ulteriore elemento che può diventare cruciale, in particolare per il mercato del frumento tenero, saranno le decisioni della Commissione UE sull'esenzione da dazi delle importazioni di prodotti agricoli dall'Ucraina, attualmente in scadenza il prossimo 5 giugno: le importazioni di frumento dall'Ucraina in UE sono aumentate del +1185% in media nelle campagne 22/23 e 23/24 rispetto alla media delle tre campagne precedenti.