Aggiornamento mercato grano - giugno 2025

Frumenti tra raccolti imminenti e mercati in fermento

Andamento delle quotazioni e previsioni produttive per il frumento in un contesto di nuove dinamiche commerciali e tensioni geopolitiche.

L'approssimarsi dei raccolti sta esercitando una pressione ribassista sulle quotazioni del frumento tenero sul mercato finanziario Euronext e sulle quotazioni FOB russe. Risultano invece più sostenuti i prezzi sul mercato statunitense ed ucraino, mentre le quotazioni del mercato fisico nazionale hanno interrotto la fase di ribassi in attesa delle quotazioni del nuovo raccolto.

Sono in via di consolidamento le aspettative di raccolti in significativo rimbalzo in UE: la Commissione UE ha confermato una previsione di produzione in aumento del +13% vs 2024. Per gli Stati Uniti, USDA ha lasciato invariato l'outlook sulla produzione per il 2025, con rese record che compenserebbero parzialmente il calo delle aree seminate. Le condizioni meteo del Nord America nel corso dell'estate saranno di particolare interesse, date le indicazioni di possibilità di precipitazioni al di sotto della media ed alla luce di semine di frumento primaverile previste in calo del 6% fino al dato più basso dal 2011. In Russia, un miglioramento delle condizioni nelle regioni meridionali di Stavropol e Krasnodar, ha spinto di recente SovEcon a rivedere al rialzo la previsione di produzione 2025/26 di 1,8 milioni di tonnellate, fino a 82,8 milioni di t (+200 Kt rispetto al 2024), con conseguente pressioni ribassiste sulle quotazioni russe.

Le esportazioni di frumento tenero dall'Ucraina verso l'Unione Europea sono nuovamente soggette al regime commerciale precedente lo scoppio del conflitto. A partire dal 5 giugno e fino alla fine del 2025, l'Ucraina potrà esportare in UE frumento tenero a dazio zero per volumi pari a 7/12 della quota di 1 milione di tonnellate stabilita dall'Accordo di Associazione UE-Ucraina, per un totale di 583 Kt, in attesa dei risultati delle negoziazioni in corso. Queste quote hanno il potenziale per ridurre drasticamente i flussi di prodotto verso il mercato comunitario, ma l'impatto di tale misura potrà essere almeno in parte mitigato dalla maggiore offerta ucraina sul mercato mondiale.

Guardando al frumento duro, ad inizio giugno sono state sospese le quotazioni sulle borse di Bologna e Foggia in attesa del nuovo raccolto, non prima però che fosse frenata la tendenza ribassista delle settimane precedenti. Al contrario, i prezzi francesi hanno registrato aumenti (+5% nella prima settimana di giugno rispetto a maggio su La Pallice, +1,6% Port-La-Nouvelle).

In Italia è iniziata la raccolta al Sud, con rese abbondanti, ma un contenuto proteico non particolarmente alto. In Francia lo sviluppo colturale procede in linea con la media quinquennale, e la percentuale di frumento in condizioni buone o eccellenti è la seconda più alta delle ultime cinque campagne. La Commissione Europea ha rivisto a rialzo la previsione di produzione UE 2025/26 a 8 milioni di t (+11% vs. 2024/25), a fronte di una revisione a rialzo delle rese di Italia e Spagna che più che compensa il calo delle aree per la Francia. La maggiore disponibilità di prodotto porterebbe ad un minor fabbisogno di importazione (-6%) pur consentendo un accumulo di stock (+55%).

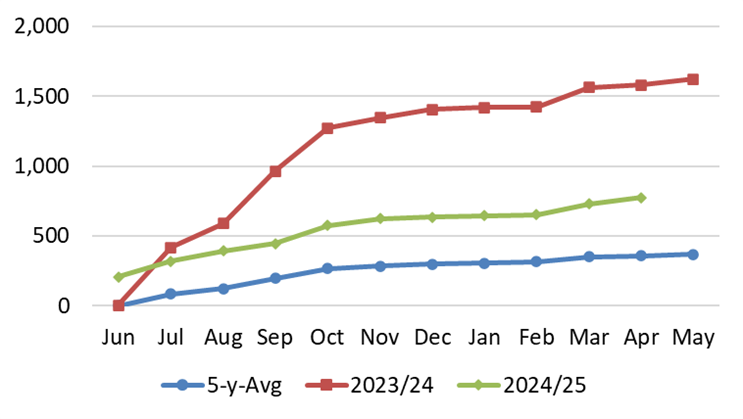

In Turchia è iniziata la raccolta: le condizioni colturali riportate sono buone per il frumento irriguo, mentre nelle zone senza irrigazione le rese appaiono più problematiche. Il TMO ha annunciato il prezzo di acquisto del frumento duro per la campagna 2025/26 a 13,750 TL/t per il frumento di prima qualità, che corrispondono a 309 €/t (+3,3% rispetto al 2024/25). I prezzi di acquisto sono equivalenti a quelli del frumento tenero, mentre nella scorsa campagna erano più alti del 7,7%. I prezzi elevati di acquisto del TMO ed il divieto di importazione di frumento duro nella campagna 2024/25 hanno causato un forte rallentamento delle esportazioni dalla Turchia dopo l’exploit del 2023/24 (Figura 1).

Figura 1: Turchia: esportazioni cumulate di frumento duro (migliaia di tonnellate)

Fonte: Elaborazioni Areté su dati Turkstat

Alla conclusione delle semine, in Canada, le prime indicazioni sulle condizioni colturali riportano il 74% del duro in condizioni buone o eccellenti, in deciso calo rispetto allo scorso anno (95%). L’umidità del suolo è nuovamente calata a fronte delle temperature elevate.

Nel frattempo, l’escalation delle tensioni in Medio Oriente tra Israele e Iran sta trasmettendo una marcata volatilità rialzista ai mercati petroliferi ed energetici, con un potenziale effetto spillover anche sui mercati agricoli: tra i cereali il mais è quello più esposto ai rischi, a causa dei grossi volumi utilizzati a scopo energetico, ma appare evidente che il perdurare dell’attuale crisi rischierebbe di avere un impatto anche sul mercato dei frumenti a causa di un aumento dei costi di produzione e del sostegno che può venire dai prezzi del mais.