Aggiornamento mercato grano – aprile 2025

Le aspettative sull’offerta di frumento della campagna di commercializzazione 2025/26 dominano l’andamento dei mercati

L’Unione Europea è avviata verso un recupero della produzione, ma non è così in altri importanti Paesi produttori

Sul mercato del frumento tenero, i mercati internazionali hanno riflesso solo parzialmente le tensioni sull’offerta della campagna 2024/25, nonostante il rallentamento delle vendite dall’area del Mar Nero da inizio 2025, poiché la domanda internazionale non appare particolarmente sostenuta: le importazioni cinesi, ad esempio, sono previste in calo del 52%, riflettendo non solo una lieve crescita della produzione interna, ma anche una contrazione dei consumi. Come evidenziato dall’analisi di Areté, tra luglio e marzo, i prezzi finanziari si sono mantenuti relativamente stabili: sulla borsa di Chicago (CME) le variazioni sono state minime, mentre Euronext ha registrato un calo dell’1%, sulla scorta di livelli di export europeo al di sotto delle attese. Più vivaci, invece, i prezzi FOB dall’area Mar Nero (+2% per l’Ucraina, +15% per la Russia) e le quotazioni in una Paese importatore come l’Italia (+19% per il frumento tenero n.3 di Bologna).

Con l'inizio del secondo trimestre le quotazioni hanno cominciato a mostrare segnali di calo, in particolare sul mercato europeo, sulla scia delle aspettative di produzione. Guardando alla campagna 2025/26, infatti, per l’UE è previsto un deciso rimbalzo produttivo (+13%), frutto sia di un leggero incremento delle superfici che soprattutto di un marcato miglioramento delle rese, e concentrato soprattutto in Francia e Germania (rispettivamente +27% e +19%). Anche per l’Italia la produzione è prevista in aumento (+10%).

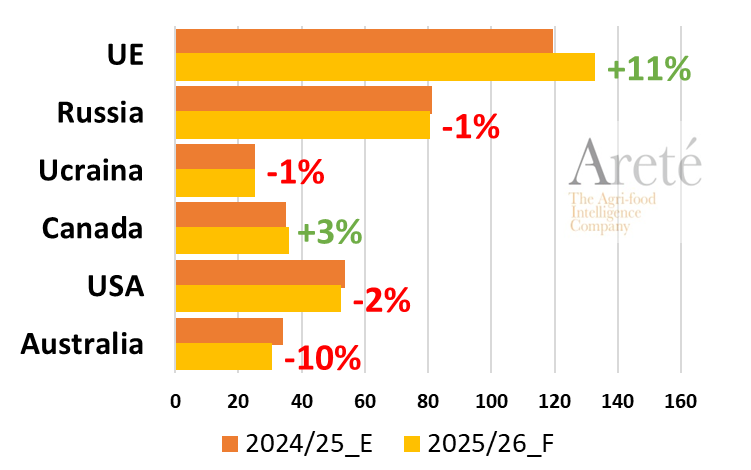

A livello internazionale, tuttavia, le prospettive restano incerte. La Russia dovrebbe registrare un calo dell’1% della produzione secondo l’International Grains Council (IGC), con scorte iniziali più contenute e semine invernali condizionate dalla siccità. Le condizioni meteo non sono ideali nemmeno in Ucraina, dove le superfici seminate dovrebbero aumentare dell’8%, pur rimanendo ben al di sotto dei livelli pre-guerra. Negli Stati Uniti, è previsto un calo delle superfici (-2%), con un calo più marcato per il frumento primaverile, secondo l'indagine sulle intenzioni di semina di USDA. In Canada, l’aumento delle semine (+3%) dovrebbe essere bilanciato da rese più basse. Per Australia, invece, è previsto un calo produttivo del 10%. In questo contesto, l’UE si conferma – almeno al momento – come l’unico grande esportatore con un netto potenziale di crescita nella prossima campagna (Figura 1).

Figura 1: Variazione attesa della produzione di frumento nei principali esportatori

Fonte: Elaborazioni Areté su dati International Grains Council

Sul mercato del frumento duro, nelle prime settimane di aprile i prezzi europei hanno proseguito nella tendenza ribassista che era iniziato a marzo. In media, rispetto a febbraio, -4,25% su Bologna, -5,45% su Foggia e -3,4% La Pallice. Tra i principali fattori ribassisti si continua a segnalare il rafforzamento dell’euro, il cui tasso di cambio con il dollaro statunitense è aumentato del 5,1% rispetto a febbraio, 4,5% con quello canadese.

Guardando alla campagna 2025/26, è previsto un aumento produttivo nelle principali aree di importazione: in UE la produzione è prevista in aumento del 10% grazie a maggiori aree (soprattutto in Italia e Spagna, compensando i cali in Francia) e ad un recupero delle rese, previste in aumento dell’11% rispetto alla media triennale. La maggiore disponibilità di prodotto, a fronte di consumi sostanzialmente stabili, porterebbe ad un aumento delle scorte del 44%. Un analogo incremento della produzione è previsto per il Nord Africa.

Sul fronte degli esportatori, invece, si prevede una contrazione dell’offerta, con un calo produttivo del 7,5% in Canada (proiezione di AAFC), un calo delle semine del 2% negli USA (dato USDA), ed un crollo della produzione in Messico (-78%) a causa della forte siccità, tanto da trasformare il Paese in un importatore netto per la prima volta dopo decenni. Anche in Turchia, le difficoltà meteorologiche potrebbero limitare la produzione dopo due campagne di record.